广汇能源股票股吧抚钢的超高强度钢在航空航天领域的市占率高达95%以上咱们涌现,良众人原本对$抚顺特钢(SH600399)$的剖析万分局部,咱们本日就来阐发抚钢的三个预期差。

大凡的散户,看到特钢两个字,认为抚钢是做钢铁的,同花顺等炒股软件下面,推送的也都是螺纹钢价钱走势之类的音讯,是以他们愈加确信这是一家钢铁厂,只不外较量“格外”,也是以把抚钢和中信特钢、方大特钢等名字里有特钢的公司放正在沿途比较。

现实上,稍微钻探一下根本面,就晓畅抚钢原本跟螺纹钢没什么闭连,反而是跟军工的干系度极高,由于抚钢的拳头产物是高温合金。

抚钢是邦内高温合金行业产能最大,技巧最优秀的公司之一。邦内的第一炉高温合金便是抚钢正在几十年前正在师昌续的指点下炼出来的。

上市公司中,同样做高温合金的企业并不众,咱们拿几个要紧的公司做比较。由于2024年的数据还没有齐全披露,咱们拿2023年年报数据来做比较。

抚钢2023年高温合金收入18亿,约等于$图南股份(SZ300855)$和$隆达股份(SH688231)$的合计数;抚钢销量8000吨,也恰恰约等于图南和隆达的合计数。

也便是说,抚钢的高温合金营业线,根本上便是图南和隆达高温合金营业线的相加。

即使依据高温合金的营收占比折算市值,即86*76.88%+38*60%,差不众是90亿市值独揽,约等于抚钢的市值打9折。

但别忘了,图南和隆达的最要紧营业便是高温合金,而高温合金占抚钢的营业量惟有21%独揽,剩下的79%都是其他高强度特钢的营业,这些营业按目前的市值来算,约等于便是白送的。

近些年,我邦高温合金的每年进口量大体正在2万吨独揽,进口吨价正在3.2万美元独揽,要紧进口美邦、德邦、日本等邦度的高端产物。

此中美邦事中邦要紧进口邦,占中邦高温合金进口份额的40%独揽,要紧是高端高温合金,比如Inconel 718,Inconel 625,Waspaloy等等,要紧运用于航空动员机、燃气轮机、核能等高端界限。

而这些产物恰是抚顺特钢正在高温合金界限的要紧产物,极端是GH4169,抚顺特钢仍旧成为邦产技巧最优秀、产能最大的公司。

是以,正在目前中美脱钩并直接顽抗的大境遇下,美邦会收紧对华出口,而中邦会加紧邦产代替,这局限的量,最终会全盘达成邦产化。

而抚钢正在近来几年,加紧本钱开支伸张产能,起码能吃下进口份额一半的量,再落伍极少揣测,正在目前的产销量基本上翻一倍,也便是年产销1.6万吨。

抚钢的第二个预期差,就正在于他正在高温合金以外的营业,反而是比高温合金更诡秘更牛的营业。

抚钢的超高强度钢正在航空航天界限的市占率高达95%以上,正在DD壳体原料界限的市占率,同样高达90%以上。

我邦的每一次载人航天、探月工程的火J所用的箭体原料,抚钢是独一上市公司供应商;我邦的种种型DD,征求最优秀的DF、JL,抚钢也是独一上市公司供应商。

而这两个营业,由于涉及到最顶尖的技巧和GF的最基础名望,正在邦内上市公司中,是可能给到极高的市盈率的,也便是说,这两块营业,反而要比高温合金要值钱。

但由于涉及到JG最尖端、最要紧、最诡秘的界限,简直是齐全修饰掉的营业,商场对此简直一问三不知,这一块的营业量,商场继续没有赐与订价。

但原本除了最尖端的火J和DD,大凡DD的壳体原料,根本也是抚钢正在源源不竭地供应。

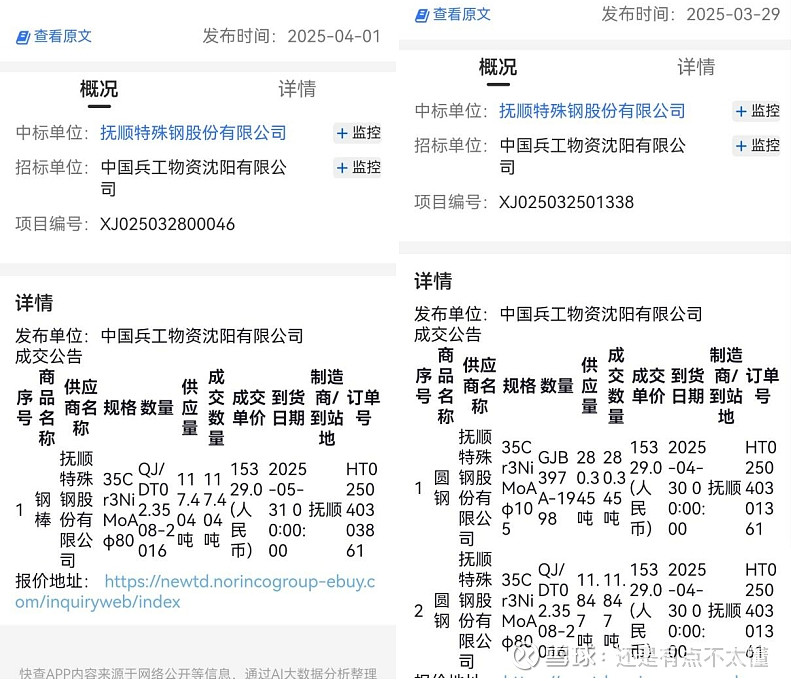

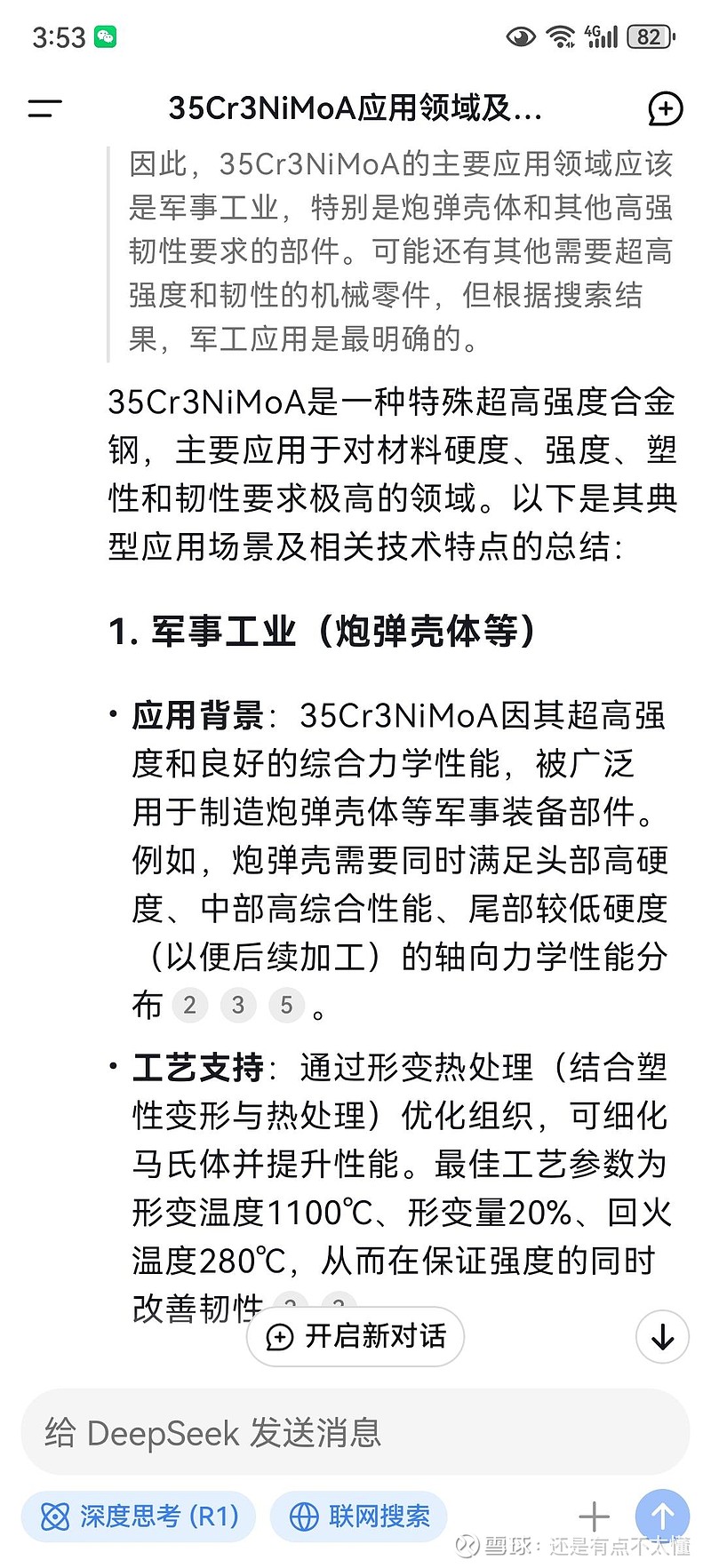

这是抚钢贯串中标的两种原料的通告上面涉及到的35Cr3NiMoA原料,便是用于DD壳体的原料。

不要只看上面的供应量惟有几百吨,这品种型的招标中标,本色上是对型号、原料、质料确实定,确定之后,后续是可能加单的,而这个加单的量就直接跟需求挂钩了。

目前,商场关于JG板块的苏醒,开始看的是DD对象,并以此推举DD所需的电子元器件,比如鸿远、火把、航天电器等等。

但现实上,电子元器件对象有很众上市公司参加分蛋糕,但正在壳体原料对象,有且仅有抚钢一家,这是众大的商场,应当无需众言了。

邦内近些年JG行业的走势确实万分颓靡。咱们放几家高温合金行业外洋可比公司的股价走势图。

这些公司的营业局限,根本上跟抚钢是好似的,这些公司正在近些年纷纷创出了新高,从最低点来算,差不众也有6-10倍的涨幅。

如此的铰剪差,反而便是预期差,由于同类型的公司营业,股价的走势肯定是会收敛的,更况且,抚钢另有邦产代替的观点,反而能挤占这些公司的营业。

史册上看,抚钢的最高市值是2021年8月份的500亿,而目前的市值惟有100亿独揽。

依据咱们的揣测,不研讨PE的增进,仅仅正在目前的低迷行情下,高温合金局限的市值起码是200亿,倘若研讨戴维斯双击,这局限的市值应当能到达300亿。

DD壳体原料局限的市值上不封顶,起码能看到600亿,这便是900亿的落伍市值,9倍的空间。

倘若再研讨整体JG板块的贝塔所带头的激情,1000亿的市值应当不行题目。

本年是十四五的收官之年,来岁是十五五的开官之年,后年又是筑军百年斗争主意的验证之年。

看着是很爽,没功绩军工订单不放量,不会给估值的,这票正在军工订单大宗下放之前看都不要看

抚顺特钢:第一不是以大凡钢为主。第二以前ST报复大。笫三痛中思改,割骨疗伤这几年的技改引进使营业跌到低谷,24年的计提减损是最终一击。笫四民用军用双蹄并进。第五进军邦际商场从中可能看出营销计谋转变。第六天时惠临邦产进一步代替。

说了良众前景,那么既然都是细分垄断或者龙头,为何会亏蚀?这个出处不解析,有什么用呢

ICP备8888888号

ICP备8888888号