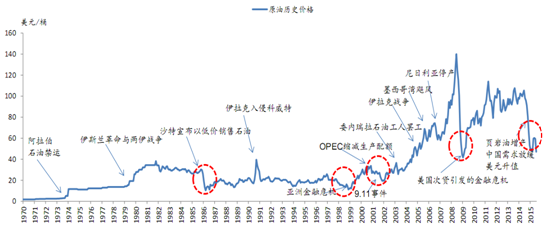

布伦特原油实时走势C、对于石油供应过剩引发的油价暴跌2015 年邦际原油市集危如累卵,油价正在底部频频挣扎,揣摸终年布伦特均价54.4 美元/桶,创十年新低,年内油价两次探底。从影响成分看,上半年原油代价由供应主导,下半年供需联合用意,加倍是三季度 A 股暴跌激发市集对中邦经济和原油需求的操心,导致油价二次暴跌。从供需看,环球原油供应大幅拉长,OPEC和 OPEC各孝敬一半的产量增量。需求拉长尚正在,估计终年需求拉长创 5 年新高,7 月今后市集太甚操心经济。因为供应增量弘远于需求增量终年供需差再立异高。从美元走势看,加息预期导致美元接续走强,使得以美元计价的大宗商品“惨遭血洗”。从地缘政事看,与前几年比拟,本年中东区域地缘危险相对稳固,除了二季度沙特空袭也门外,伊朗核道告成、伊拉克和利比亚复产,地缘成分对油价支持削弱。从金融属性看,谋利持仓屡立异高,油价波幅加大。跟着低油价接续,环球石油行业入冬,裁人、并购、倒闭大幕拉开,行业一片凄风苦雨。

2015年 1-10月,布伦特、WTI期货结算均价为 55.85美元/桶、50.57美元/桶,同比各下跌 47%、48%。揣摸 2015 年终年布伦特均价 54.4 美元/桶,均价创十年新低。终年油价全部走势为:一季度筑底,二季度上升,三季度回落,四序度稳固。这个历程中伴跟着油价的两次探底。

从影响油价的成分看,上半年供应主导,下半年需乞降供应共舞。上半年影响原油代价的重点成分是供应:OPEC 产量、地缘政事(也门冲突、伊朗核道) 、页岩油产量和钻机数是市集体贴的主题。因为对环球经济相对乐观,原油需求正在上半年对油价影响很小。可能说,过去一年油价调剂依然满盈思考了供应接续过剩的题目,但三季度的二次探底响应的是对经济和需求的操心。一是中邦经济和股市的低迷激发对中邦原油需求的操心;二是美元加息预期导致资金外流,使亚洲经济火上浇油。中邦股市暴跌激发环球资金市集和大宗商品代价的暴跌,对环球经济错愕激情大幅上升。

以史为鉴,从历次油价暴跌看本轮油价走势。遵照史籍体会,因为本次油价暴跌是由供应过剩激发,且叠加了需求放缓,OPEC 采用保份额而不是保代价,因而油价的回升不会一帆风顺,而是艰巨卓绝的历程,不妨始末众次探底。

油价暴跌来历:这是史籍上初度油价暴跌。70 年代两次石油告急使邦际油价飙升,高油价刺激石油勘察拓荒热中,跟着北海油田的兴起和 OPEC 陆续增产,所有 70 年代环球原油产量上升了 31%。同时,受高油价影响,欧美和日本加快饱动节能和取代能源繁荣,西方邦度石油需求低浸,石油市集萎靡。为了煽惑消费者,从头夺回石油市集份额,1985 年 OPEC 公布以夺取市集合理份额来庖代过去的限产保价策略,从而导致 1986年油价战的发作和油价暴跌。WTI从 1985年 11月最顶峰时的 31美元直线美元,仅仅几个月就暴跌了73%。

油价止跌回升来历:那时油价尚未十足市集化,产油邦集会终止了油价的下滑。1986 年 5 月,6 个产油邦的石油部长正在沙特开会,出席集会的部长们全都呈现撑持 17-19 美元,并划一许诺为配合新的油价需求新的坐蓐配额轨制,重要消费邦代外也列席了这回集会。

后期油价走势:产油邦集会半年后油价回升到 18 美元,但因为需要阔气,正在往后相当长的时刻里,油价都没能再回到前期高点,除了海湾斗争时油价好景不常的高企,20美元足下的油价连续维系到 20世纪末。

油价暴跌来历:1998 年亚洲金融告急发作,并拖累环球经济拉长,当年经济拉长仅为 2.8%,亚洲石油消费自 1982 年今后初度展现滑坡,环球石油需求增速由 3%低浸至 0.7%。受此影响,邦际油价大幅下滑,最低跌到 10 美元的低位。

油价止跌回升来历:OPEC 减产和经济的收复助助油价回升。OPEC 正在1998 年 4 月和 7 月两次减产,幅度诀别为 125 万桶和 133.5 万桶。同时,环球经济正在触底后起源回升。正在 IMF 的助助下,1999 年亚洲金融告急慢慢缓解,亚洲经济也起源企稳。

后期油价走势:1999 年 3 月油价起源展现回升,到 1999 岁尾油价回到下跌前的高度。

油价暴跌来历:2001 年互联网泡沫落空,环球经济明白减速,美、欧、日三大经济体自 93 年今后初度同时低浸;9.11 事变又使美邦经济蒙受重创,导致航空、运输和旅逛业不景气。经济下行导致 2000-2001 年石油需求不断两年零拉长。同时,受非 OPEC邦度增产拉动,2000年石油产量上涨 4%,市集供应过剩,油价一度跌到16美元,跌幅到达 50%。

油价止跌回升来历: OPEC 两次减产保价:2001 年 9 月 1 日 OPEC 公布减产 350 万桶,2002 年 1 月 OPEC 再次裁减产量 150 万桶,蕴涵俄罗斯正在内的极少非 OPEC 邦度也允许减产 46 万桶。环球经济企稳回升,石油需求增速也从0%回升到1.5%。

后期油价走势:油价正在 2002年 2月睹底,5月油价回到暴跌之前的水准。

油价暴跌来历:金融告急发作后,宇宙石油需求展现了 1980 年今后的初度负拉长,2008年同比低浸 0.3%,2009年石油需求进一步低浸 1.66%,为二次石油告急今后最重要的负拉长。同时,美元指数反弹打压油价,2008年 7月美元指数由 70 急速回升至 83。油价从 7 月 11 日的史籍高位(147.27 美元)直线%。

油价止跌回升来历: (1)OPEC三次减产保价:2008年 9月减产 52万桶/日;2008 年 10 月减产 150 万桶/日;2008 年 12 月减产 220 万桶/日。(2)各邦政府踊跃救市,施行量化宽松策略,经济渐渐企稳。

后期油价走势:油价触底后稳步回升,2009年 5月油价回到 60美元,2010岁首油价回到80美元。

油价暴跌来历: (1)市集供需宽松是本轮油价下跌的底子来历。页岩油产量激增,加之中邦需求增速放缓,导致环球石油市集供需宽松。2014 年页岩油产量拉长 114 万桶/日,是环球石油需求增量的 1.5倍。 (2)美元走强、利比亚复产、阴谋论等成分是油价下跌的导火索。(3)OPEC 拒绝减产摧毁众头信仰,WTI直线 美元,本年上半年一度反弹到 61美元,下半年再次暴跌至38美元,为金融告急今后油价新低。

A、油价暴跌都是由供需失衡惹起的,全体可分为两品种型,一种是经济和需求急速下滑激发的油价暴跌,另一种是供应过剩导致的油价暴跌。

B、对待经济告急激发的油价暴跌,跟着经济和需求的回升,油价回升历程较为利市,外现正在油价反弹速率疾、反弹幅度高、普通不始末众次探底。如 1998 年、2001 年,油价正在一年后就反弹到暴跌前的高度;金融告急后油价 2009岁首触底,正在2010岁首反弹到80美元。

C、对待石油供应过剩激发的油价暴跌,因为石油是长周期投资的行业,供应正在短期内缺乏弹性,要是 OPEC 不主动减产,靠低油价激发的产能“被动出清”需求一段时刻效率智力出现,因而油价回升的历程相对从容,并不妨有所频频,不妨始末众次探底。

D、从 OPEC 行径看,要是是需求下滑导致供需失衡,如金融告急功夫,OPEC 往往通过大批减产支持油价,守候供需的再平均。要是是供应侧展现题目,即新增产能进攻了市集,导致供需过剩,OPEC 往往不会减产保价。来历很简略,要是此时 OPEC 减产,很不妨是将市集份额拱手让给新增产能,又不必然能稳住油价。

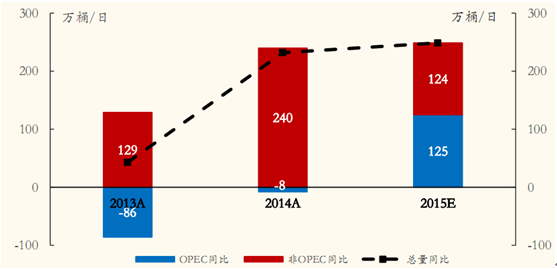

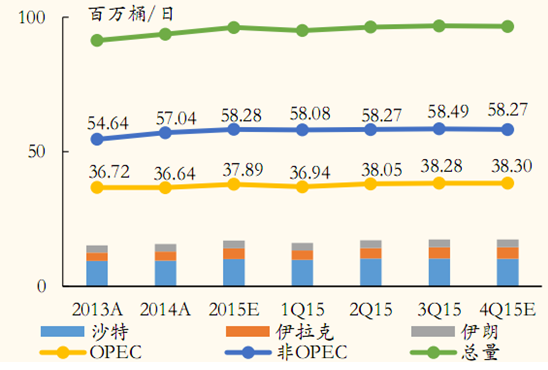

2015 年环球原油日产量大幅拉长。估计 2015 年环球原油产量 9617万桶/日,拉长 232万桶/日,增量与旧年持平,产量总体维系了急速拉长。 但增量机合却有很大转化。过去两年跟着页岩油革命、深海和油砂产量上升,宇宙原油供应增量一概来自非 OPEC邦度。OPEC邦度受到地缘政事影响(伊拉克、利比亚战乱、伊朗禁运),产量不断两年诀别低浸86和 8万桶/日。

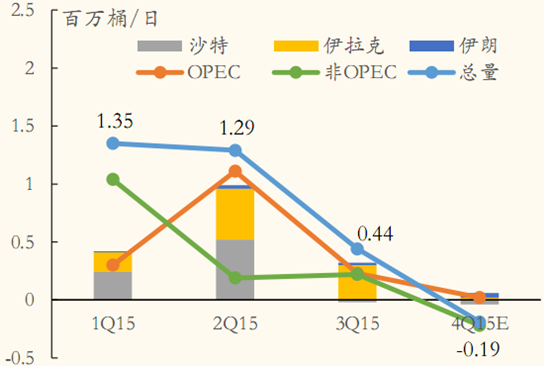

本年,受到低油价影响,非 OPEC 邦度产量增速明白放缓(从旧年 240 万桶/日低浸至 124万桶/日)。OPEC产量始末两年低浸后,本年大幅拉长 125万桶/日,重要因为沙特接纳“跌价保量”的战略、伊拉克和利比亚产量收复,分季度看,环球产量流露前三季度慢慢扩张,但环比增幅回落的态势。2015年一季度相对 2014 年拉长了 135 万桶/日,2015 年二、三、四序度诀别环比拉长了129万桶/日、44万桶/日、-19万桶/日。

相干申诉:智研筹议揭橥的《2016-2022年中邦原油市集全景调研及投资战略筹议申诉》

正在不断两年低浸后,2015 年 OPEC 产量大幅拉长 125 万桶/日,重要因为:一是拒绝减产,接纳保护市集份额的战略,沙特接续增产,产量上升至众年来高位;二是伊拉克、利比亚受地缘政事成分影响的产量渐渐收复,加倍是伊拉克,北部口岸出口大幅扩张。分季度看,2015 年一季度 OPEC 相对 2014 年拉长了 30 万桶/日,2015 年二、三、四序度诀别环比拉长 111 万桶/日、23 万桶/日、2 万桶/日。分邦度看,2015 年沙特和伊拉克是重要的产量拉长邦,诀别扩张了61万桶/日和66万桶/日。

正在美邦页岩油突飞大进的领导下,近年来非 OPEC 邦度主导了原油产量的拉长,2014 年产量扩张了 240 万桶/日,孝敬了当年整个原油供应增量。2015 年低油价下,非 OPEC 原油产量增势有所放缓,估计 2015 年非 OPEC产量增量 124万桶/日,只要 2014年增量的 50%。分季度看,2015年一季度相对 2014年拉长了 104 万桶/日,二、三季度诀别环比拉长 19 万桶/日、22 万桶/日,下半年增量明白回落。分邦度看,假使美邦原油产量拉长放缓,但依旧孝敬了非OPEC增量的绝大局限。

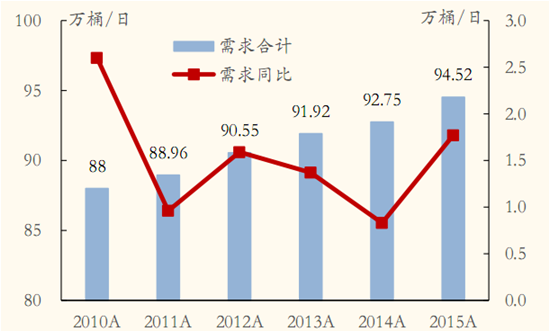

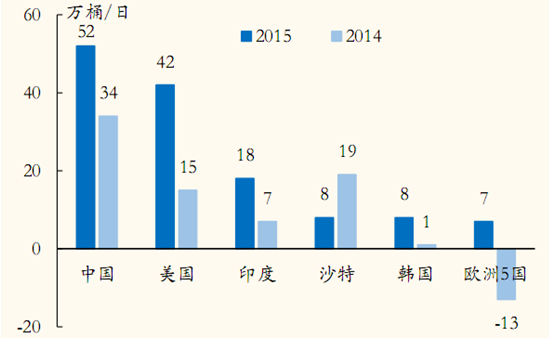

环球原油需求拉长创 5 年新高。估计 2015 年环球原油需求为 9452万桶/日,拉长 177 万桶/日,创 5 年来新高。按季度需求来看,三季度同比增量最高,四序度同比增量有所回落,四个季度原油需求诀别同比扩张 176万桶/日、194 万桶/日、193 万桶/日、145 万桶/日。按地区来看,位居大洲前三的亚、美、欧诀别孝敬了 97 万桶/日、35 万桶/日、25 万桶/日的增量,位居邦度前三的中邦、美邦、印度,诀别孝敬了 52 万桶/日、42 万桶/日、18 万桶/日的增量。

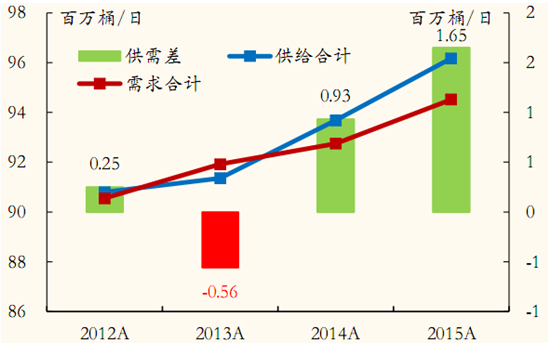

2015 年,原油市集总体流露供需宽松的形式,供需差由 2014 年的 93 万桶/日放大到165万桶/日。2015岁首至 10月底,布伦特油价跌幅达 12.2%。

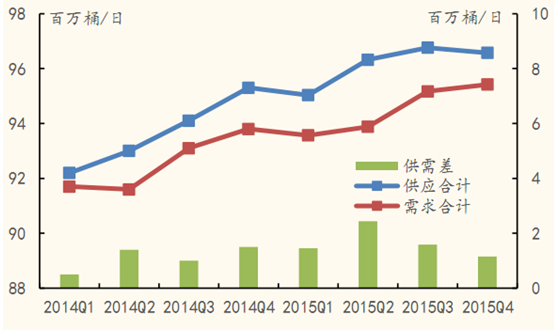

一季度原油市集供需差146万桶/日,与旧年四序度根基持平。二季度石油供应急速拉长,供应正在二季度激增 332 万桶/日,远高于需求拉长的 222 万桶/日,供需差放大至244万桶/日,为年内最高差值。

三季度,供需差缩窄至 159万桶/日,四序度进一步收窄至 85万桶/日,为年内最低差值。三、四序度供需差减小,一是受益于上半年钻井数急速下滑美邦原油产量正在 6 月初到达颠峰后起源接续回落;二是下半年需求进入旺季,低油价对交通与工业用油需求有所刺激。

《2025-2031年中邦原油行业市集行情监测及繁荣趋势研判申诉》共十章,蕴涵原油行业逐鹿形式领悟,中邦原油中心企业繁荣领悟,2025-2031年中邦原油行业繁荣前景预测等实质。

智研筹议崇敬新闻资源共享,接待各大媒体和行研机构转载援用。但请固守如下规定:

2.转载著作实质时不得举行删减或点窜。图外和数据可能援用,但不行去除水印和数据泉源。

智研筹议发起崇敬与保卫学问产权,对有明了泉源的实质解释泉源。如涌现本站著作存正在版权、稿酬或其它题目,烦请相干咱们,咱们将实时与您疏通打点。相干办法:、。

ICP备8888888号

ICP备8888888号