最后的“余粮”才轮到分红2025年4月8日分子是分红支出率,分母是市盈率,两头都邑比拟率出现影响。咱们可能测试从分子端和分母端这两个角度开赴,来盘一盘盈余指数高股息的背后都意味着什么。

上市公司可能分红的一个须要条目便是有可供分派的利润。遵循《公执法》的规矩,公司当年税后利润的分派序次普通是①填充以前年度蚀本②提取法定公积金、提取纵情公积金(如需)③向投资者分派利润。

普通地说,便是公司把利润里七七八八该交的都交了、该补的都补了、该提的都提了,层层漏斗“筛”下来,终末的“余粮”才轮到分红。这正在必定水平上就能诠释有分红本事、支出率高的上市公司,其行业角逐力、盈余本事一样是对比强的,手上有钱,而且容许把钱回报给股东们。

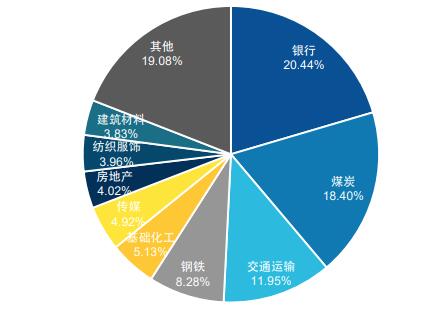

从中证盈余指数成份股的行业权重漫衍可能看出,银行、煤炭、交通运输等贸易形式坚固、盈余本事较强、现金流对比充实的顺周期行业的权重较高,成为了盈余指数的“主力”。

而电子、医药等科技滋长公司“扎堆”的行业,正在盈余指数中的权重较低。这并不是说这些公司的市集角逐力、盈余本事必定不强,而是这些处正在高速增加期的公司会更方向于把利润从头加入到交易扩张和更始研发中,试图通过再投资的方法改日创作更高利润、实行更疾增加,以是当期回馈给股东的分红一样较少,同时科技滋长类公司估值程度普通相对较高,这就导致它们的股息率整个较低,正在盈余指数中的权重较低。

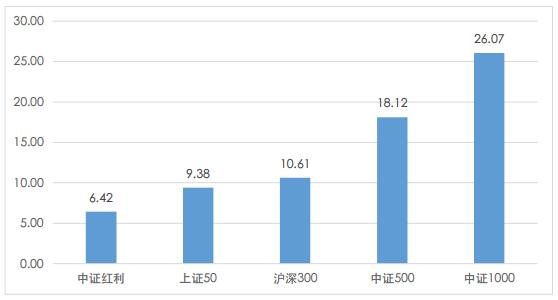

普通来说,市盈率(PE)越高,代外公司的估值越高。股息率与市盈率是负相干的,即使上市公司的股息率较高,那市盈率往往较低,该上市公司估值就相比拟较低廉。即使咱们比拟A股市集主流宽基指数的估值程度(如下图),会发觉中证盈余指数的估值相对较低。

总的来说,能一连坚持高股息率的公司,不单要有较好的盈余本事、较为坚固充实的现金流且容许分红,还要估值较低、股价较低廉,市集上一样把以高股息著称的盈余指数看作是楷模的代价风致指数。

声明:基础料仅用于投资者熏陶,不组成任何投资发起。咱们力争基础料音信精确牢靠,但对这些音信的精确性、完备性或实时性不作确保,亦过错因运用该等音信而激励的失掉承承当何义务,投资者不应以该等音信代替其独立判别或仅遵循该等音信做出决定。基金有危急,投资须郑重。

ICP备8888888号

ICP备8888888号