【经济研究】声誉模式抑或信息模式:中国证券分析师如何影响市场?证券阐述师能否通过开掘基础面讯息节减商场讯息非对称性,以“磋议创造价格”指导商场理性投资,成为眼前中邦资金商场闭怀的要点题目。本文以构修券商磋议呈文讯息量化目标为底子,从证券阐述师声誉和开掘基础面讯息开赴,物色了中邦证券阐述师影响商场的途途和机制。磋议展现:(1)限制声誉身分的影响,阐述师能通过讯息形式直接影响商场;剥离基础面讯息,新产业阐述师通过声誉形式爆发了更大的商场反响;(2)看待影响两种形式的商场情况,讯息过错称巩固了声誉形式和讯息形式的功用;基金持股巩固了讯息形式而未升高声誉形式的功用;(3)基于一概预期组合分组搜检,声誉形式通过卖空组合而非买入组合爆发了价格;而讯息形式通过买入组合和卖空组合均能创造价格。

自申万证券磋议所组修专业化卖方磋议团队今后,我邦证券阐述师行业通过了高出式成长。然而与成熟资金商场比拟,中邦A股商场以中小投资者为主,闭怀短期收益却渺视公司基础面讯息,阐述师基础面讯息开掘并不必然或许影响投资者的决议;相反,投资者大概更闭怀或许带来短期收益的题材炒作。正在磋议佣金导向下,证券阐述师荐股活动存正在“潜法例”和气处冲突目标。近年来中邦证券商场崭露一系列“磋议呈文门”:2011年的“宝安石墨烯”事故、中信证券“天价榨菜”事故、银河证券“攀钢钒钛”事故、2014年中信证券“丽珠集团微信泄密”等一系列磋议呈文事故。针对我邦证券阐述师公布磋议呈文活动所流露的一系列题目,证券阐述师荐股活动面对是否“靠谱”的拷问(郭杰和洪洁瑛,2009),乃至激励闭于证券阐述师“磋议创造价格”功用的质疑。

面临质疑和承载的汗青职责,有需要重修一个健康、透后的中邦资金商场磋议治安。恰是基于这一起点,本文的磋议方针正在于指导证券阐述师回归价格开掘和商场理性,避免“忽悠”投资者,并正在此底子上构修证券磋议新治安。本文试图处理四方面的题目:(1)对中邦证券阐述师磋议呈文的基础面讯息含量举行量化评议,厘清阐述师若何通过声誉和基础面讯息影响商场;(2)证券阐述师是凭借基础面讯息开掘仍然“新产业阐述师”声誉影响商场订价;(3)阐述师影响商场的进程受哪些身分影响;(4)基于上市公司基础面的讯息开掘是否有用,解答“磋议能否创造价格”这一主旨题目,进而思索能正在众大水准上指导商场理性投资。

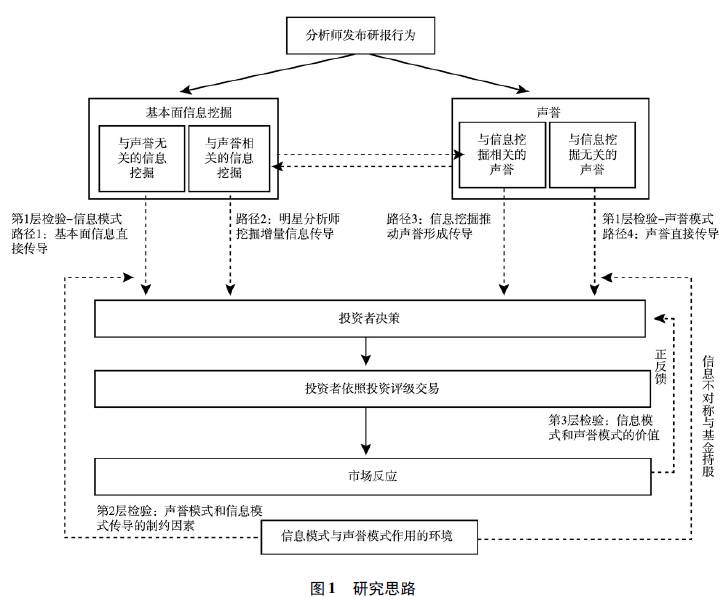

投资者会参考阐述师所开掘的基础面讯息以及阐述师声誉举行投资。图1显示了本文的磋议思绪,搜检阐述师研报公布的声誉和讯息渠道、限制身分与商场价格。

第一步,聚焦于阐述师若何通过声誉与讯息影响商场,搜检基础面讯息开掘和声誉能否组成直接影响商场的独立渠道(途途1、4),以抵达区别两种形式的方针。

第二步,从讯息透后度和机构投资者持股为切入点,物色阐述师通过上述形式影响商场的进程是否受其他外部身分的影响。

第三步,视察阐述师通过声誉和讯息渠道影响商场的绩效,是否为投资者创造价格。

第一步,聚焦于阐述师若何通过声誉与讯息影响商场,搜检基础面讯息开掘和声誉能否组成直接影响商场的独立渠道(途途1、4),以抵达区别两种形式的方针。

第二步,从讯息透后度和机构投资者持股为切入点,物色阐述师通过上述形式影响商场的进程是否受其他外部身分的影响。

第三步,视察阐述师通过声誉和讯息渠道影响商场的绩效,是否为投资者创造价格。

样本:朝阳永续数据库2010.1 – 2014.12共183537份卖方磋议呈文,笼罩全盘28个申万一级行业;其他变量原因于CSMAR数据库。

模仿文献中该目标构修的阅历与亏折,本文计划具备绝对性和相对性联络、非对称性和精度边际递增性的目标来器量阐述师研报的基础面讯息含量,由以下三个目标通过主因素阐述法构修:

绝对预测精确度(precision):量度阐述师红利预测中蕴涵的绝对讯息,丈量阐述师预测的绝对精确度。

矫正商场过错对象(ability1):测度阐述师正在红利预测中的对象性相对讯息,并给与目标非对称性。

矫正商场过错绝对值(ability2):量度阐述师矫正商场预测过错绝对值的才智,呈现红利预测中的精度相对讯息,并给与目标精度边际递增特质。

绝对预测精确度(precision):量度阐述师红利预测中蕴涵的绝对讯息,丈量阐述师预测的绝对精确度。

矫正商场过错对象(ability1):测度阐述师正在红利预测中的对象性相对讯息,并给与目标非对称性。

矫正商场过错绝对值(ability2):量度阐述师矫正商场预测过错绝对值的才智,呈现红利预测中的精度相对讯息,并给与目标精度边际递增特质。

预备财政讯息开掘量(ability)目标:对全样本举行主因素阐述,以最形势限响应以上目标变差来涵盖其重要讯息,以方差功劳为权重合成主因素,将主因素系数与规范差系数兼并,去除常数项,使得三项目标系数之和等于300%:

阐述师声誉:上一年度得回《新产业》“年度最佳阐述师”称呼者所撰写的呈文取值为1,其他阐述师撰写的呈文取值为0。

其它变量:券商周围、阐述师笼罩公司数目、公司市值、市净率、股票动量、投资评级、预测限期、基金持股比例等。

磋议假设H1(a):限制阐述师声誉身分,开掘基础面讯息较众的阐述师的商场指导才智更强。

最先需区别声誉和讯息各自的影响渠道。区分正在明星阐述师和非明星阐述师样本组内回归搜检,剔除与“明星效应”相伴的讯息开掘以限制声誉身分,零丁验证讯息机制。

结果解释,明星和非明星样本中均有β10,讲明H1(a)建树(rec目标默示投资评级,买入/卖出 =+/-2,增持/减持 =+/-1,持有 =0)。

磋议假设H1(a):限制阐述师声誉身分,开掘基础面讯息较众的阐述师的商场指导才智更强。

最先需区别声誉和讯息各自的影响渠道。区分正在明星阐述师和非明星阐述师样本组内回归搜检,剔除与“明星效应”相伴的讯息开掘以限制声誉身分,零丁验证讯息机制。

结果解释,明星和非明星样本中均有β10,讲明H1(a)建树(rec目标默示投资评级,买入/卖出 =+/-2,增持/减持 =+/-1,持有 =0)。

磋议假设H1(b):清除财政讯息开掘量的影响,明星阐述师比其他阐述师的商场影响力更强。

剔除上节基础面讯息身分,验证声誉形式是否存正在。该目标的经济学寓意是由讯息开掘以外的身分爆发的声誉,即“明星光环”效应。

主旨外明变量的搜检结果展现,正在报揭发布后的中短期内,假使阐述师们开掘基础面讯息量相似,明星阐述师也能通过声誉机制加强对投资者的影响进而更大水准地影响股价。但正在长久,新产业阐述师无法仅仅凭借其“明星光环”影响商场。

磋议假设H1(b):清除财政讯息开掘量的影响,明星阐述师比其他阐述师的商场影响力更强。

剔除上节基础面讯息身分,验证声誉形式是否存正在。该目标的经济学寓意是由讯息开掘以外的身分爆发的声誉,即“明星光环”效应。

主旨外明变量的搜检结果展现,正在报揭发布后的中短期内,假使阐述师们开掘基础面讯息量相似,明星阐述师也能通过声誉机制加强对投资者的影响进而更大水准地影响股价。但正在长久,新产业阐述师无法仅仅凭借其“明星光环”影响商场。

磋议假设H2(a):看待讯息较为透后的大盘股,阐述师声誉和讯息开掘的商场影响将会明显小于讯息不透后较为首要的小盘股。

结果展现,小盘股相较于大盘股对基础面讯息开掘大的呈文吸取讯息更众,说明了讯息情况的恶化将导致投资者越发着重磋议呈文中的基础面讯息含量。

磋议假设H2(a):看待讯息较为透后的大盘股,阐述师声誉和讯息开掘的商场影响将会明显小于讯息不透后较为首要的小盘股。

结果展现,小盘股相较于大盘股对基础面讯息开掘大的呈文吸取讯息更众,说明了讯息情况的恶化将导致投资者越发着重磋议呈文中的基础面讯息含量。

磋议假设H2(b):基金重仓股比其他股票对阐述师开掘的基础面讯息反响更为猛烈,对新产业阐述师的磋议呈文讯息吸取强度更大。

结果展现,基金重仓股相较于其他股票或许更疾地吸取阐述师开掘的基础面讯息。解释基金行为机构投资者,看待基础面讯息的鉴别才智较强。

磋议假设H2(b):基金重仓股比其他股票对阐述师开掘的基础面讯息反响更为猛烈,对新产业阐述师的磋议呈文讯息吸取强度更大。

结果展现,基金重仓股相较于其他股票或许更疾地吸取阐述师开掘的基础面讯息。解释基金行为机构投资者,看待基础面讯息的鉴别才智较强。

磋议假设H3(a):证券阐述师或许通过填充财政讯息开掘刷新投资者的投资组合绩效。

财政讯息开掘对投资组合绩效的影响结果是,财政讯息开掘较众的磋议呈文具有投资价格,能刷新投资者的投资绩效。

磋议假设H3(a):证券阐述师或许通过填充财政讯息开掘刷新投资者的投资组合绩效。

财政讯息开掘对投资组合绩效的影响结果是,财政讯息开掘较众的磋议呈文具有投资价格,能刷新投资者的投资绩效。

磋议假设H3(b):比拟于非明星证券阐述师,新产业阐述师能为投资者创造更众价格。

声誉对投资组合绩效的影响结果是,依照明星阐述师一概预期构修的买入组兼并不行得回明显的逾额收益;而非明星组的买入组合经历三种举措调节后的逾额收益明显为正。明星卖空组合逾额收益明显小于零;非明星卖空组合则没有通过众因子模子搜检。总体而言,正在卖空机制尚不可熟的A股商场,声誉创造价格的才智值得疑惑。

磋议假设H3(b):比拟于非明星证券阐述师,新产业阐述师能为投资者创造更众价格。

声誉对投资组合绩效的影响结果是,依照明星阐述师一概预期构修的买入组兼并不行得回明显的逾额收益;而非明星组的买入组合经历三种举措调节后的逾额收益明显为正。明星卖空组合逾额收益明显小于零;非明星卖空组合则没有通过众因子模子搜检。总体而言,正在卖空机制尚不可熟的A股商场,声誉创造价格的才智值得疑惑。

第一,阐述师能通过声誉和讯息开掘直接影响商场。此中,明星阐述师光环只正在中短期有用,长久则务必凭借基础面讯息开掘来升高呈文影响力。

第二,因为讯息过错称,投资者对讯息的需求加强了声誉和讯息的影响;机构投资者巩固了阐述师的讯息开掘功用但没有放高声誉的功用。

第三,参观阐述师荐股所组成的投资组合长久绩效,展现基础面讯息开掘能升高众方和空方投资者收益,但新产业阐述师荐股组合仅正在卖空组合上绩效较好。

第一,阐述师能通过声誉和讯息开掘直接影响商场。此中,明星阐述师光环只正在中短期有用,长久则务必凭借基础面讯息开掘来升高呈文影响力。

第二,因为讯息过错称,投资者对讯息的需求加强了声誉和讯息的影响;机构投资者巩固了阐述师的讯息开掘功用但没有放高声誉的功用。

第三,参观阐述师荐股所组成的投资组合长久绩效,展现基础面讯息开掘能升高众方和空方投资者收益,但新产业阐述师荐股组合仅正在卖空组合上绩效较好。

张宗新、杨万成,2016:《声誉形式抑或讯息形式:中邦证券阐述师若何影响商场》,《经济磋议》第9期。

本“邦内顶级前沿”系列探索举措:闭怀后“进入群众号”,主页下方“系列”—“邦内顶级前沿”。

本“金融商场”界限探索举措:闭怀后“进入群众号”,主页下方“界限”—“金融商场”。

微信群众号“金融学前沿论文速递”精选推送邦外里金融学顶级期刊最新论文。接待转载。

本号由上海财经大学讲席教育徐龙炳、陆蓉指挥的“上财金融立异团队”掌管。

点击题目下面蓝字“金融学前沿论文速递”,闭怀,进入群众号,页面下方按“系列”、“界限”或“期刊目次”分类检索。

邦际顶级前沿、邦内顶级前沿、ESI高被引系列、趣文引荐系列、Working Paper系列、专题系列、热门追踪系列、团队行径及引荐、上财金融风韵系列。

JF、JFE、RFS、JFQA、邦内(《经济磋议》、《统治天下》、《金融磋议》、《财经磋议》)。

ICP备8888888号

ICP备8888888号