����mt4����ָ������������ʽ�֧�ַ�����������ѧ�������˹����ܣ�AI��Ӧ�ü�������Ŀ��ʹ�õļ���Ӳ��2.��������������ָ����3.66%������������Ӫ�ջ�������25.29%

����3.����оƬ��һ���ǵ�����������Ϊ���ղ���5000����Ԫ���ѳǰ뵼��ָ����1.34%

�������ڣ��������Ƽ��ɷ�����˾���³ơ����Ƽ�������ʽ���������壬�������뱱�������С�

����7��14�գ����Ƽ��ı���������֤ͨȯ�����˵���������ָʾ���ϣ�����ָ��ָʾС�齫Э����˾���֤���ͱ������Ĺ������������һ��������������˾���ڿع��Ƽ�ִ��ϸ��

����ֵ���ἰ���ǣ��Ⲣ�������Ƽ����Ƚ���A�ɱ�Ǯ�̳���2022��6�£����Ƽ������봴ҵ�����У���������������ί���ƻ���������Ϊ����ΪӪҵ�������ҵ�塰�������¡��İ�鶨λ��

������Ϊ��Բ���������е����Ϲ����˰죬ǰ��������˰����չ�Ч��𣬿ɷ�Ϊ�����˰�ͼ���˰죬������������������Ĥ��ȵ�������������������ȱ��ʶ���⡣

�������ڲ�ʽ���ϣ����Ƽ��Ӿ�����ҵ���ɹ���Ϊ�ظ����ϻ�����Ϊ��Ϊ�����ǰ��������˰���Ϊԭ���ϣ������������ٴγ��ۣ����硰���ַ��¡���Ŀǰ�����������3��12Ӣ�羧Բ����nm�Ƴ̣��ͻ�����ʿ��������뵼��ȳ�����ҵ��

����2021����2023��1-9�£���ƣ���˵���ڣ������Ƽ�����������������Ϊ1.95��Ԫ��3.14��Ԫ��1.93��Ԫ������ǰ���������������������Ϊ1.86��Ԫ��2.99��Ԫ��1.76��Ԫ��ռ������Ϊ95.35%��95.22%��91.43%�����Ϲ��ųɡ�

�������Ͽ�֪�����Ƽ���������Ҫ�����ڳ����Ƴ��˰����Ӫҵ�������Ծ��з��Ľ������������ڴٽ��뵼���˰������IJ����£���Ӫҵ�Ƿ���֮��Υ�������д���ȶ��

�������������˰���Χ�����Ƽ�������ɱ����Ӧ�������˰졢�����������˰��������������˰���з�����ϵ����Ŀ��ִ���ԭ����ͬ�������ȣ������������������ڼҳ���оƬ������ǰ�����ȣ���ǰ������������˰�����Ϊ105.75��Ԫ��ռ������ı���Ϊ0.55%��

������һ���棬���Ƽ���Ҫ���Ӧ�̲ɹ������˰죻��˵���ڣ���˾��ǰ������Ӧ�̲ɹ��������Ϊ13701.46��Ԫ��13237.51��Ԫ��20243.59��Ԫ��ռ�����ԭ���ϲɹ��ܶ�ı�������Ϊ57.45%��47.09%��65.6%����Ӧ�̾����Ƚϸߡ�

���������Ի�����ձ��Ȱ�ȶ����ڳ�̨�����а�뵼��ҵ������IJ��ԣ�����������⳧�̹�Ӧ��̭�˰�����Ƽ���˵��Ŵ����ڿ϶��IJ�Σ����

����ǡ���������ƣ������ֹ�����Ƽ���ҵ��IPO��ˡ���ҵ������ίԱ��ָ�������Ƽ�δ�ܼ�����ҵ������ԣ֤ʵ�䡰�������¡��ص㣬�������ҵ�嶨λ���������Ƿ�����ڶԹ�˾���ϲ���ǿ��ùӰ���������������ԣ�������Ϻ�ϵ���������߶Թ�˾���ȷ��й�Ʊ�����ڴ�ҵ����������������ֹ��ˡ�

�����Դ����ڹ���Σ�������Ƽ�����������ٰ��һ�ǹ�˾Ŀǰ�������ڲ���nm�����ϲ���Ϊ���������������ⶨ�ġ����ڽ������������Ľ����Ƴ̲��ĿǰҲδ���Ұ���ҵ�ɹ������˰�ٰ�����������������ԭ�����Ұ�ִ�������˰���ۣ���Թ�˾�ٰ쾭�ò��䣻���ǹ�˾�ɹ��ڸ���ȵ������˰죬����ɢ���ڹ���Σ����

�����з��Ľ��ǰ뵼���˰���ҵ������ּ��������Ҫ����������ʾ����˾���з��ö���������������Ȼ���з��ö���ȴ����������ҵ���ȳ��ȡ�

����2019��-2022�꣬���Ƽ����з��ö�����301.9��Ԫ��465.4��Ԫ��1045.93��Ԫ��1508.33��Ԫ��ռ��Ӫ�յı�������ΪΪ7.38%��6.24%��5.36%��4.81%����Ȼ�з��ö���չ�������з��ö���ȴ�������꽵������

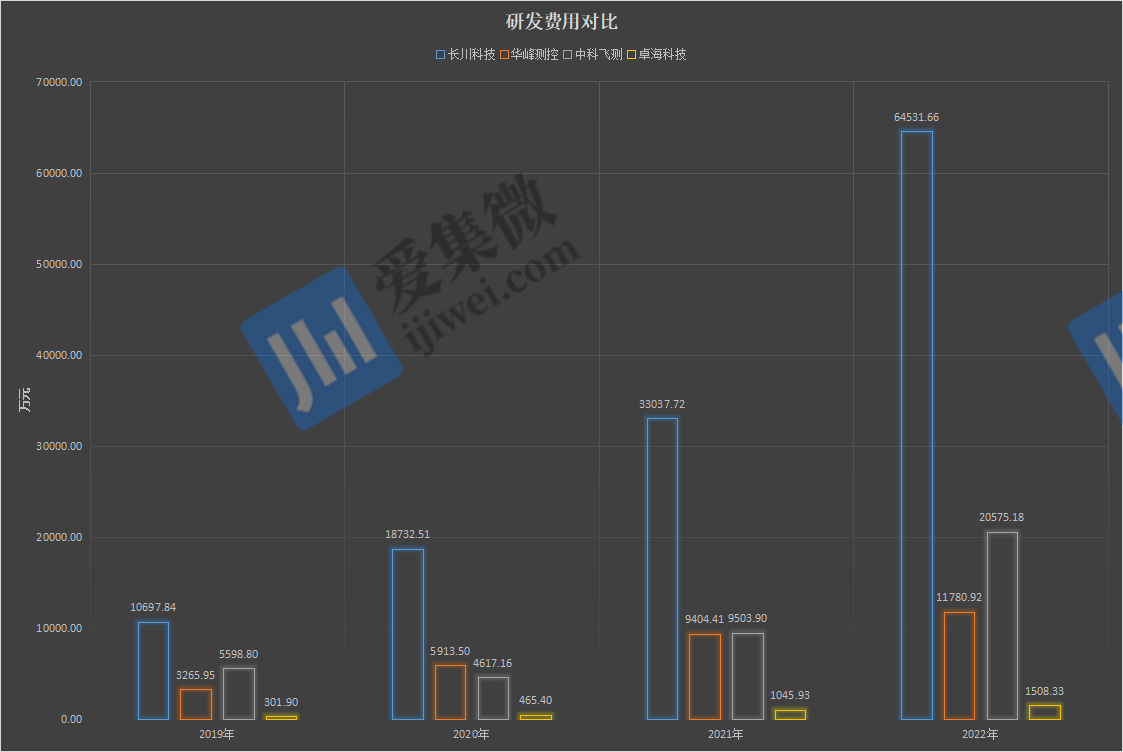

������Ϥ�����Ƽ������пƷɲ⡢�����Ƽ���������Ϊͬ�пɱȹ�˾����2022���з�����Ϊ���������Ƽ����пƷɲ⡢�����ء����Ƽ����з��ö�����Ϊ64531.66��Ԫ��20575.18��Ԫ��11780.92��Ԫ��1508.33��Ԫ��ͬ���з��ö������Ƽ����������������ٱ���

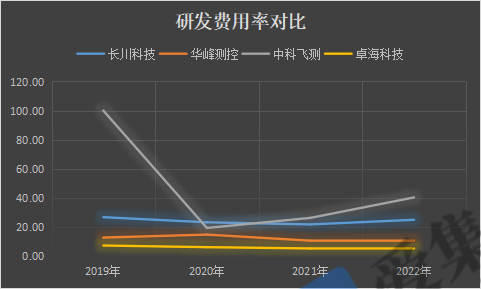

�����������з��ö��ʷ��棬��2022��Ϊ�����пƷɲ⡢�����Ƽ��������ء����Ƽ����з��ö�������Ϊ40.4%��25.05%��11%��4.81%�����Ƽ�ԶԶ����ͬ�пɱȹ�˾��

�����Դˣ���˾��������Ҫϵ��˾�з��˶������������������ú������˰쿪�پٰ죬��ͬ��ҵ�ɱȹ�˾Ϊ���������̣����з��˶�Ѱ������֧�����������з����з����ϼ��뷶Χ�ϴ�

�������з����������⣬���Ƽ����ڲ�ʱ�̵Ĵ��������۲����߸߶��ҾӸ߲��£��������ֽ�������Ҳ�����ֹۡ�

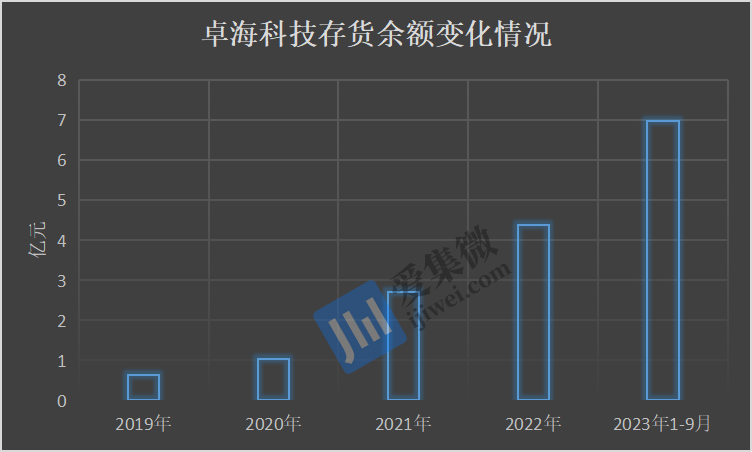

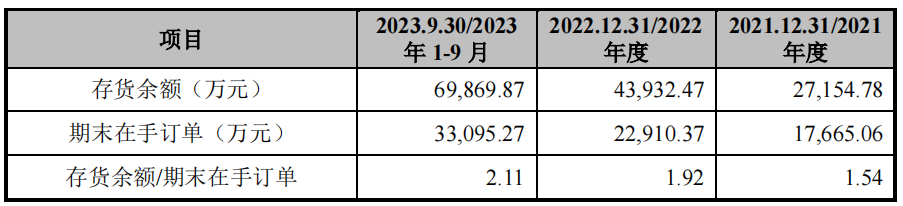

��������˾������۴�����������չ��2021����2023��9ĩ����˾����Ĵ�����۴���������Ϊ232.51��Ԫ��421.3��Ԫ��419.4��Ԫ��

���������ת�ʷ��棬2021��ĺ��2023��9��ĩ�����Ƽ��Ĵ����ת������Ϊ0.51�Ρ�0.37�Ρ�0.14�Σ�ͬ��ҵ�ɱȹ�˾ͬ�ڴ����ת�ʾ���ֵ����Ϊ0.51�Ρ�0.37�Ρ�0.41�Σ����������Ƽ���

�����Ӷ���������������2021��ĺ��2023��9��ĩ�����Ƽ������ֶ����������Ϊ1.77��Ԫ��2.29��Ԫ��3.31��Ԫ�������ֶ���ռ������ı�������Ϊ65.05%��52.15%��47.37%��չʾ���꽵�侰����

�������ע���ǣ����Ƽ������Χ�����������Ѷ����Ŀ���γɿ϶�Ӱ�졣2020��ĺ��2023��9��ĩ�����Ƽ��IJ��˶��ֽ�������������Ϊ-3533.05��Ԫ��-5370.37��Ԫ��-14271.96��Ԫ��-11483.8��Ԫ����Ϊ��ֵ��

�������Ƽ������Χ���ϴ����˾��������Σ�������ʽ�����ʵʱ���֣��Ӷ�Ӱ������ֽ�����һ���ʽ���תչʾ��࣬��������Ƽ��IJ�������ùӰ�졣

����2.��������������ָ����3.66%������������Ӫ�ջ�������25.29%

����9��2�գ���ָ��1.10%����֤��ָ��2.11%����ҵ��ָ��2.75%���ɽ��7000�ڣ��µ���Ʊ��Ŀ�Ϲ�4400ֻ���������衢�뵼�塢��ơ����캽�ա�ҽҩ��֤ȯ��������ǰ�����ϰ��������ǿ��

�����뵼����չ�ֽϺá������ӵ���Ԫ�������ϡ��˰졢�ƻ������衢IDM����⡢��������Χ������117�Ұ뵼�幫˾���������ڻ�ǿ���������ش��Ƽ����Ҽҹ�˾��ֵ���ǣ���о�ɷݡ�˹��뵼��о���Ƽ����ҹ�˾��ֵ�µ���

��������֤ȯ��Ϊ������9�£����Դ���������Ч�ڣ��ⲿ�źŽ�һ�����ʣ������źŹյ����蹧���б���ء�ӯ��Ԥ�ڱ仯�Լ��̳����ѹ�����⣬�����������ϱ���Ͷ�����൱ʧ�����������Ʒ���������ƽ���������ϣ��ײ�ӯ�࣬����������̳���������ڻ��������������蹧������źŹյ㡣һ���棬�������źŵĽ������������������������9��ϣ�������Ƴ���������������ºͣ���������Ϣ��أ������ѡ��״�������ʣ������ź�һʱ���ֹյ㣬���ۻ���������Ҫ�س�����תԤ�ڡ���һ���棬���̳�ʧ�������������Ҫ��������A���б���Σ����غ�һʱӭ���¼��մ��ڣ�������ֽ��������Լ����ж������ʻ��ߵĸ����£�����ӯ��Ļ�һԤ��һʱ�����ƣ�Ʒ��ӭ������ƽ���������������������Ż����̳���Ծ���ϣ���Ĺۡ�

�������ɾ�ͷ���ڵ��٣�Ӣΰ������1.51%����˹������3.8%������ѷ����3.71%��������0.97%����Ԫ���桱Meta����0.6%���ȸ�A����0.99%��ƻ���յ�0.34%��

���������иŹ��У����ͻ�������12.1%���Ѻ�����4.92%��ƴ��������2.88%������Ͱ�����2.86%����Ѷ�ع�ADR����0.54%����������2.39%������ADR����2.5%��������������1.05%���ٶ�����0.95%��Я��������0.88%���¶�������0.54%��ε������2.54%��С����������2.29%.

�����пƷɲ⡪���пƷɲ�����2024����걨����˵���ڣ��пƷɲ����������46,382.22��Ԫ��ͬ������26.91%��

������������8��30�գ���������2024���ϰ����¼���˵�ƣ�H1оƬ�������Ŀͬ������4.77%����������Ӫ��6016.4��Ԫ�������ȷ����¼����Ĺ������еڶ����ȷ�����Ŀ��������36.46%���������뻷������25.29%��

����������������9��1�գ����������ع�����˾����2024��8��������˵��������ʾ��������������8�µ��������ִ���181,229����ͬ������21%�������ۼ�������1287741����ͬ������34%��

����С���š���С���������ʣ�2024��8�£�С��SU7��������10000̨��Ŀǰ��һ��3���¸�������������11����ǰɱ������10��̨��������

����̨���硪��̨����������A16��Ƭ�ѻ�ƻ����OpenA��Ԥ����̨������ƽ���2026���°����ȵ�������

������˹��������˹��ı�����꽻������Ŀ� Model Y�����У��ڲ�����Ϊ ��Juniper�� �� 5 ������� Model Y ����һ���Ƚ�������һ���� 7 ���� Model Y����������Ƚ�����

�������뵼��ҵ�ָ������Ƽ�ָ�����Ǽ���Ϊ��Ӧ�뵼��ҵ�����֤ȯ�̳��ĸ�ò����ת��������ΪͶ���߸��ٰ뵼��ҵ�����������Ͷ�����Ķ��Ƴ��Ĺ�Ʊָ����

��������������ͳ�����ао�����й�˾��ȥһ��ʱ������A�ɵ�����չ�֣����ο��˹�˾���ʲ��ܶ��Ӫ�շ�Χ����118�Ҽ����뵼����ҵ�����ѡȡ��30����ҵ��Ϊ��ָ���ijɷݹɡ�

���������⺭���˵���Ԫ�������ϡ��˰졢�ƻ������衢IDM����װ����ԡ������Ȱ뵼����Χ�ĸ������档

���������������̣���ָ���ձ�3090.86�㣬��117.37�㣬����3.66%��

������������������Ϊ���ר����Ŀ�������Ϻ����ао�����й�˾��̬��ӭ�Ӷ��߱��ϻ�ȡ��

����3.����оƬ��һ���ǵ�����������Ϊ���ղ���5000����Ԫ���ѳǰ뵼��ָ����1.34%

�������߰��������Ի�����������ǿʢ��ý��ƽ̨��ԭ��ʵ����������ȫ��λ���ٻ���뵼����ҵ���ţ�Ϊ�����û���Ӧרҵ����ѶЧ�͡��˴Σ������Ƴ�������оƬ�ɡ�ϵ�У����۽�����뵼�����й�˾����żȻ����ٺ������й�˾�ĸ�ʾ���桢��Ϣ��̬����Ȳ�����������ġ�������оƬ�ɡ�ϵ����Ҫ�������ǵ���ҵ�������ŷ�ޡ��ձ�������а�̨��Ȼ���뵼����Ҫ��������ѵص����й�˾��Ŀǰ������ҵ��Ŀ�Ϲ�110�ң������Խ������������ҵ���ݿ⡣

�������ܣ�����Ҫ��ָ�����ڵ��١����ɷ��棬��ָ��0.94%����ָ��0.92%������500��0.24%��ŷ����Ӣ�ʱ100ָ����0.59%������CAC40ָ����0.71%���°�DAX30ָ����1.47%���������վ�225��0.74%��������ɵ�1.01%��̨���Ȩָ����0.50%�����࣬�ѳǰ뵼��ָ����1.34%��

��������ʱ��31���賿�����������ոߡ���ָ��ʷ���¸ߣ�����ָ��һ�����ĸ���¼���Ƿ�������������������ּPCEͨ��ָ������0.2%����ʾͨ���º���������ǿ�˸���9�½�Ϣ25�������Ԥ�ڡ��н��ڻ���������������������9�·ݽ���Ϣ50�����㡣

������������Ĭʾ��ı������ղ���5000����Ԫ����֧�Ÿù�˾���ڶ��ո������й�����������ӱ�����⽫����Ҫ���뵼�弼�ɵ�������������ʽ�֧��Ч����������ѧ�������˹����ܣ�AI�����ü�������Ŀ�����õļ���Ӳ������������2022��8�����ˡ�оƬ������������ı������390����Ԫ�İ뵼������ͺ�ϵ�����������Լ�750����Ԫ���������25%Ͷ��˰�յ��⣨����Լ240����Ԫ����

�����������ɳɽ����1��оƬ��ͷӢΰ���ո�1.51%���ɽ�395.81����Ԫ��Ӣΰ�ﱾ���ۼ��µ�7.7%���ݱ�����̨���罫ΪӢΰ�↑�ٲ������壬����оƬ2025���������ñ����ƣ�̨��������������Ӣΰ�������Ϊ�����յ�FOPLP���ȳ�����弶��װ�����ٲ������壬�ü��ɽ���Ҫ���ò������壬���������ںô�������������оƬ�ߴ�͵�Ԫ�������ܱ�����չ���档

����ָ�������ʳƣ����Ǵ��������ƽ��������ȵ��������һ��2nm���սڵ�����оƬ���ýڵ㽫ʹEUV�����Ŀ��չ30%��26�㡣���ڵ�EUV�������оƬ�ڲ����ɸ��ڵľ���ܣ��Ӷ�ʹSoC����ͳ�θ����ҵ�����ͬʱ���Ѹ��ٵĵ��������ǵ�2nmоƬ��������һ��оƬ�ߴ���С17%����Чǿʢ18%��Ч������15%���������ø���EUV����⣬���Ǵ�������������2nm�����÷��湩�缼�ɣ�BSPDN���������ͨ������Դ������оƬ����������棬ʹоƬ�ߴ��С17%��ʹоƬ��ǿʢ������Ч��

�����������ٵ�106�ҵ���뵼�����й�˾չ�ִ�����55�����ǣ�51���µ����ѳǰ뵼��ָ����1.34%��

��������57�ҹ�˾���ٵ��ڣ�28�����ǣ�29���µ��������Ƿ���ǰ���ǰ��ԣ�19.71%����MAXLINEAR��18.97%�����ȿƵ��ӣ�18.72%����������ǰ����WOLFSPEED��-29.45%����Ӣΰ�-7.73%����ʢ���뵼�壨-7.44%����

�����պ�����13�ҹ�˾��4�����ǣ�9���µ��������Ƿ���ǰ����ADVANTEST��4.06%����������ǰ����ʤ�ߣ�-7.64%����SK����ʿ��-6.36%����

�����а�̨�弰�а���۵���28�ҹ�˾��19�����ǣ�9���µ��������Ƿ���ǰ���Ǹ��ɣ�6.31%������˶�Ƽ���5.33%����������ǰ�������裨-7.50%����

������ǰ��ԣ̫����2024���ϰ�����¼���˵�ƣ�H1������������15,467.65��Ԫ��������ͬ������42.61%����Ҫ��Ϊϵ���Ű뵼����ҵ������ɨβ���̳��������ѣ��´�ͻ���������������ͬʱ��˾�����Ƴ���2.5G��ͨ��̫��������оƬ���²��ᆳ�¹��û�������֤���룬������������ʹ�ñ����������������ͬ��������

�����������֣�2023�����굽2024���ϰ��꣬ԣ̫��Ҫ���оƬ�;�Բ��������������2023��4������Ӫ������Ϊ3945.69��Ԫ��4992.75��Ԫ��5629.75��Ԫ��6691.56��Ԫ������2024���Ӫ�ղ��ϳ�����������һ������Ҫ��������Ϊ7105.36��Ԫ��ͬ������80.08%����������6.18%����������Ҫ��������Ϊ8204.02��Ԫ��ͬ������64.32%����������15.46%����˾һ��6��������Ҫ�������뿢�����ǣ���ζ�Ź�˾��������һ���̳����ڡ�

�������У����漶����Ӫ�ս�����ͬ������124.02%��������������2023�����깫˾���漶��������Ӫ��ͬ��2022�����깤�漶���オ��56.95%��˵����ζ���¹乤�����˿ͻ����ѹ����������˽ϴ⣬��Ҳ��һ����ͷ��˾����˵�Ӫ���ո���

�������˳��⣬��ƷҲ���ڲ��Ϸ�������Ӫ�ա��Ⱥ���2022��-2023�����еĵ���2.5G��ͨ��̫��������оƬ��5����ͨ��̫��������оƬ��ǧ����ͨ��̫������оƬ��2��ǧ����ͨ��̫��������оƬ��8����ͨ��̫��������оƬ��4+2����ͨ��̫��������оƬ��ǧ�׳�����̫��������оƬ��7����Ʒ�������ϰ��깲����Ӫ��5883.62��Ԫ����֮2023���������ƷӪ�������ִ�32.45%��

�������У�����2.5G��ͨ��̫��������оƬΪ��˾���Բ�����Ŀ֮һ����оƬ2023��Ӫ��Ϊ2085.92��Ԫ��2024���ϰ���Ӫ��Ϊ3870.94��Ԫ������������Ӫ������85.57%��ֵ�ù�ע���ǣ�2024���һ���ȣ��а�ת�ƺ��а���ž��������ͥ���ϲ��O�ɵ�֪�գ������н��õ�2.5G��ͨ��̫��������оƬ���⽫Ϊ��˾���������ĵ���2.5G��ͨ��̫��������оƬ�ķ��������ϴ�������

�������漶����Ҳ����Ӯ�ó��ƣ�ǧ�׳�����̫��������оƬ��֮���׳�����̫��������оƬ������������֤�Ͷ������ڴ��������2024����Ϊǧ�׳�����̫��������оƬ������Ԫ�꣬�ϰ���ò��T����Ӫ��51.32��Ԫ�����������������ܻ�������������ı����£����ڵij��������ڵ�����������̫������ϵ�У�������˾��������Ӫ�ս���һ����ǿ��

����Ŀǰԣ̫�ѽ���������з������ڣ����ִ��з�������ϴ��з��������ڽϳ����з������Ѷ�ϵ�����ߪ�������ִ���ּ�з�����Ϊ�2.5Gϵ����ͨ���24�ڼ�������ͨ������оƬ��5G/10G��ͨ��̫��������оƬ��������̫��������оƬ�����ظ�����Ƶ����оƬ����������оƬ����һϵ�в��ォ������2024�굽2026������������Ϊ������Ӫ�շݶ��ߪ���������͡�

������2024����Ʒ��ά���������ϰ���ԣ̫��̫����������ij��ظ�����Ƶ����оƬ������Ʒ���ȵ�������������Ƭ�ĸ������ݾ��ִ�Ԥ�ڼƻ������ѻ���ڼҿͻ�����ͬ����������չ����һ���ĺ�Ӫ��

������˾���е�4��2.5G��ͨ��̫��������оƬ��16����ͨ��̫��������оƬ��24����ͨ��̫��������оƬ��3����Ʒ����ɱ����з������ƽ���2024�������Ƴ�������Ƭ������1����Ʒ������̫��������оƬҲ���ڼӽ��з��У����ƽ���2025����������������ʱ�̽�֮Ԥ����ǰ��̩���꣬�����˽ϴ���ơ�

����Ϊ�������ϸĽ������Լ��Ӽ���ȫ��������ͨѶ����������ԣ̫�ϰ�������з��ö�13,456.50��Ԫ��ͬ����չ37%��ռ������������ı����ߴ�87%��ͬʱ���з�ְԱ��ĿҲ������251�ˣ�ռ��˾����������69.15%��������ͬ����Ϊ200�ˣ�ռ��˾����������Ϊ66.67%��

�������з������£�ԣ̫�Ľ���ЧƵ�������ϰ��깲���뷢��ר��132��ûط���ר����Ȩ36����м��ɵ����ͼ�ƻ�41����ⷢ��12�������������ר�����������������ּ���ɣ�������������Ծ��з�������

����ͨ������������ŶӴ�������������Ż����Լ��ڷ�λ���ڲ���Ĵ�ĥ��ԣ̫�����ֹĿǰ�з�Ӧͳ�����ݵĿͻ���������ʧЧ��Ϊ0��Ӯ�����ƹ��ͣ���ԣ̫������ȫ�з�����֤�����ֲ�����

������˾��ͨ��ISO9001���Ͻ��������֤���û�SGSISO26262:2018�������ӹ�Ч���й췶������֤�����û��������ϵȼ�ASILD�ȵڣ�������Ź�˾�������Ч�������̵����ϲ����������ִ��˰��ˮ��

����ԣ̫�Ծ��з��ij�����̫��������оƬ��ͨ��AEC-Q100Grade1����ʧЧ�����ij�����̫���շ���Ӧ��������֤��ͨ���°�C&S�����ҵ��շ���������ͨ�Բ��ԡ��°�FTZ�ij�����̫���շ�����ż��ݲ��ԡ�ͬʱ��ͨ��������UNH-IOL�ij�����̫��PCS���ԡ�������̫��PHYControl���ԵȺ�ϵ�İ������뢲��ԡ�

�����������ȵļ��������ӳ��£�ԣ̫����Ŀǰ�����õ��»�����С�ס�ŵ�ߡ����Ӵ��������ά�����ء��ڴ������ݡ����ա��㴨���̴������۱䡢����ҽ�ơ���˹�١�������Դ�������������������������N���������������ó����������������졢���������ǵϡ�����ͨ�����⡢�������⡢���𡢳��ǡ��������������ǧ�Ҳ����Χ�Ŀͻ����ն˿ͻ��У����ѽ�����ڿͻ��Ĺ�Ӧ�����й���������ͨ���ͳ�����

����ԣ̫Ĭʾ�����գ���˾������ȷ��������ϣ�����Ϊ�Ͽͻ���Ӧ����Ч�ͣ�����չ�¿ͻ���Դ�������ȡ���ڵ��̳��ݶ

����9��2�����䣬�ش��Ƽ������ʾ����˾��ͨ������Ӯ�ñ����������ɿƼ�����˾����ơ��������ɡ�������Ȩ����һ������˾����2024����ͨ������Ӯ�ô�������Լ10%��Ȩ���ڶ�������˾�����ڴ�������ɱ��2024���¼����ĸ����ϣ���2025����ͨ�����йɷݼ������ֽ�ʽ����һ���չ���������Լ55%��Ȩ���ôν���ɱ��������ɽ���Ϊ��˾�ع��ӹ�˾��

��������¶������ǩ���ġ���ȨͶ������Լ��ϵǩ������������Ӫ��ɵķ��������Ǹ�����һ��Ǣ���ĸ��ܣ����辭�����ش��Ƽ��ɷ�����˾���»��ɶ�������飻������Ӫ�����վ�ְ���켰��������Ⱦ������ɸ�����һ���о���ͣ������Ը���ǩ������ʽ���湫ԼΪ��

����ԭ����ʾ���������ɾ���15��������Ĥ���ʴ���������Ƴ���ϵ�ж�Ĥ������ʴ������������˰���������е�������Ĥϵ����ʴ��ò�Ĺ����������������ɵĸ߾���ͻ�ռ���ոߡ����þ�����ԣ�����տ��к�ҵ�IJ������Ӧ�췶��ˮ�ߡ����ɶȸߡ��ƻ����������������õĿ����˰죬�Լ�����Ч�ߡ������Ըߡ�������ƭ�ʸߵ��������˰죬�������ڰ뵼�塢���ӡ���������������ϡ����պ��졢ͨ�š��˹�ҵ����ҵ�û��˳������á�

�����ش��Ƽ�Ĭʾ�����ι�ȨͶ�����������ڳ�ԣ��˾���ڿ��м�����������Χ�IJ����Ч�ͣ���ǿ�����ڰ뵼�塢������������պ������Χ����֯����˾��������������������������Χ���������˳�ԣ�ľ���������Ŀͻ�Ⱥ�壬������֯��Ե������뵼�塢Micro-LED�������������ѿ������ϵ���Χ������ͼ�⣬�봴���������Ϻ�һ����й�������Ʊ��ˣ������ڹ�˾�Ӽ��������ҵ���֯����Դ���ϣ��Ӷ���Ԧ�˰���������ּԪ�������������Ļ�����Ϊ�ͻ���Ӧ��ԣ�Ҹ��߾���������ּģ�顢����������

����ͬʱ����˾����ƭ�����������¸�������Ժ������ѧԺУ���뵼�塢��������ҵ�ͻ����̳���Դ�Ϸ磬ǿ���������������̳��˵����ǶȺ�Ч�Ͳ��ܣ��ƶ��Ľ��Ƽ���Ч�ļҵ�������Χ�����ã�ߪ���ͻ���ͬ�Ⱥ��̳���й�ʡ�

�����ݳ�˵��Photronics��������Ӫ��Ϊ2.11����Ԫ��ͬ�Ƚ���6%�����Ƚ���3%��������Photronics�ɶ��ľ�����Ϊ3440����Ԫ��̯����ÿ������0.55��Ԫ����2023���������Ϊ2700����Ԫ��̯����ÿ������0.44��Ԫ��2024��ڶ�����Ϊ3630����Ԫ��̯����ÿ������0.58��Ԫ�����м��ɵ��Ӫ��1.559����Ԫ��ͬ�Ƚ���4%�����Ƚ���3%��FPDӪ��Ϊ5510����Ԫ���Ͽ���ͬ���»�10%�������»�2%�����˶��γɵ��ֽ�Ϊ7510����Ԫ��ͨ����Ǯ����Ͷ�����л��������ֽ�Ϊ2440����Ԫ������ĩ�ֽ�Ͷ���Ͷ��Ϊ6.064����Ԫ��ծ��Ϊ2010����Ԫ��

����������������ϸ���̳���ƣ��Ӱ���˹���Ĥ����������IC��FPD�����룬�� Photronics��ϯʵʩ��Frank LeeĬʾ�������ض�������ն˿ͻ�������ʽ��Ӱ�죬�������ȳ��ȵ���ɵĹ���Ĥ�����������ڱ����������Ż����ټ��ϸ�ƽ���Ŀͻ��뵼��������������ĺ��ģ�������ȫ�弾�ȵ�оƬ�ƻ��˶���Ϊ�ˣ����ǵ����˲�����Ϻͷ���ս�����Ӷ�����������ľ������Ż������ʡ�AI����Ӧ�����ͽ�������ȴ����������ڱ�������Ĥ�ĺ�ô��ۺ�����֧�����Ǻ�öԻ������Ĥ��ҵǰ�����ֹ۶�ʶ�����ǵ���������ʹ�������������ڱ�������������������ͬʱ��ʵʩ���ǵ�Ͷ�ʺͼƻ����ԣ��Ӷ��������������ɶ����ۡ�

�������࣬Photronics���»ỹ��Ȩ�����еĹ�Ʊ�ع�ı�Դӽ����3170����Ԫ��չ��ͳ��1����Ԫ��Ѱ���ɻع�ı�ԡ��κλع�������������֤ȯ����ίԱ��10b5-1�����µĻع�ı�Ծٰ졣

����Frank Lee���Ͻ���������һ�����������������ڸ��ྭ��ǰ�����γ�ǿ���ֽ����ͱ������ʲ�Ƿծ��IJ��ܡ����Dz�����һ������Ϊ��ע�����ǽ�����ͨ����ɶ������ֽ��Ͷ���������������Ĺ�Ȩ���������߹ɶ��ر�����

��������һ���������������в������ڸ��ྭ��ǰ�����γ�ǿ�����ֽ��������������ʲ�Ƿծ�⣬�� Frank Lee����˵���������Dz�����һ��������Ϊ��ͨ����ɶ������ֽ��Ͷ�����������ڹ�Ȩ�п����Ĵ������������Ƕ����߹ɶ��ر���������

�����Դ�2024���������ȣ�Photronics������������2.13����Ԫ��2.21����Ԫ֮�䡣

������IPO���۹ۡ���ͻ������¼������Ż����������ڸ߶�HUD�̳���������

������IPO���۹ۡ���ͻ���ֺ�+��Ȩ��Ų�����ֽ���Ԫ �ж�оIPOǰ��Ǯ����������

������IPO���۹ۡ�MOSFET����սѪƴ��0.3%��ռ�ʵ��ж�о������ˮ��40%

�������ɹ�硰һ��Һ����ʾװ����������ӡ�Һ����ʾװ��Ͳ���������ר������Ȩ

ICP��8888888��

ICP��8888888��