受多重积极因素支撑2025年8月25日证券账户开户哪家好此中,上证指数盘中冲破2021年2月18日曾触及的3731.69点高点,创出自2015年8月20日之后的近10年新高。深证成指、创业板指数均冲破2024年10月8日的高点,创出近来两年新高。北证50指数盘中冲破1500点,创出史乘新高。

正在银行等权重的指导下,目前A股整个市盈率为21.09倍,处于近十年史乘分位数的82.78%。

数据显示,截至2025年8月18日,上证指数滚动市盈率(PE-TTM)约15.87倍,处于近十年史乘分位数的86.50%。而10年前的2015年8月20日,上证指数滚动市盈率(PE-TTM)约为16.5倍,当年的6月12日,上证指数滚动市盈率(PE-TTM)最高一度到达23倍;4年众前的2021年2月18日,上证指数滚动市盈率(PE-TTM)为16.81倍。

值得眷注的是,目前,各大指数闪现较为彰彰的分解,此中深证成指处于近十年史乘分位数的63.21%;创业板指较低,为28.98%。沪深300、中证500、中证1000均一经抢先70%。

招商证券的主见称,因为眼前A股整个估值中位数已达过去5年的99%分位数以上,且动摇率信号当年期的低波上升至中波,导致估值面和感情面整个信号都较前期有所回落,故短期或需警备阶段性动摇危险。只是,中期来看,固然眼前墟市整个估值偏贵,但机合上仍有处于估值低位的气派如质地滋长等,正在滚动性阔绰的靠山下仍有估值修复空间。

从动态来看,中金公司以为,本年A股墟市整个结余增速希望竣事“四年连降”转为正拉长。此前,中金公司不才半年A股预测中上调了2025年A股结余预测至上涨3.5%,增速较2024年彰彰改良,上市公司结余变动对本年指数外示有支柱。

其它,从墟市容量来看,目前A股墟市上市公司数目与前些年比拟,总体有彰彰拉长。数据显示,10年前的2015年8月底,上市公司家数为2800家,2021年2月底则为4214家。目前上市公司家数为5432家,较10年前近乎翻倍。

本轮行情既是战略盈余开释、工业升级提速等众重身分共振促使的结果,也是环球本钱再设备趋向下外资回流、邦内“资产荒”靠山下权柄资产吸引力晋升的势必结果。

本年4月今后,出于“去美元化”叙事以及对美元资产平和性的挂念,中邦资产渐渐成为环球本钱再平均时间的中心设备选项。本年7月22日,邦度外汇管制局正在邦新办发外会宣告的数据显示,目前,外资持有境内邦民币债券的存量抢先6000亿美元,处于史乘较高程度。本年上半年,外资净增持境内股票和基金101亿美元,独特是5月、6月,净增持领域增进至188亿美元。

外资增配中邦资产,流露出环球本钱设备邦民币资产的意图正在巩固。“改日,外资设备邦民币资产仍具有较褂讪和可接连拉长空间。”邦度外汇局邦际进出司司长贾宁说,目前,境外投资者持有境内债券、股票的市值占比约为3%至4%掌握,受众重主动身分支柱,估计外资仍会逐渐增配邦民币资产。

与此同时,正在墟市利率接连处于低位的靠山下,权柄资产吸引力渐渐晋升,更加是银行、公用事迹等褂讪高股息资产成为资金设备的紧要选项。罕有据显示,保障公司通过举牌、增持上市公司股份等式样接连加大权柄资产的设备力度,年内举牌上市公司次数抢先20次,为近年来举牌次数最为麇集的年份。

“邦度队”增持ETF也成为墟市的紧要褂讪器。据统计,核心汇金本年二季度增持沪深300ETF、上证50ETF、中证500ETF、中证1000ETF等众只龙头产物,服从区间成交价值估算,二季度核心汇金增持超2000亿元。

其它,正在近期A股墟市赢利效应的启发下,公募、私募、北向资金等众道资金进场也启发了墟市行情走高。公募基金的发行回暖,也为墟市供应了增量滚动性。Wind数据显示,以认购肇端日统计,本年今后发行了979只基金,发行份额达6474.70亿份。

私募方面,私募排排网统计数据显示,截至2025年8月15日,本年今后注册私募证券产物高达7443只,较旧年同期的4226只比拟,增幅到达76.12%。

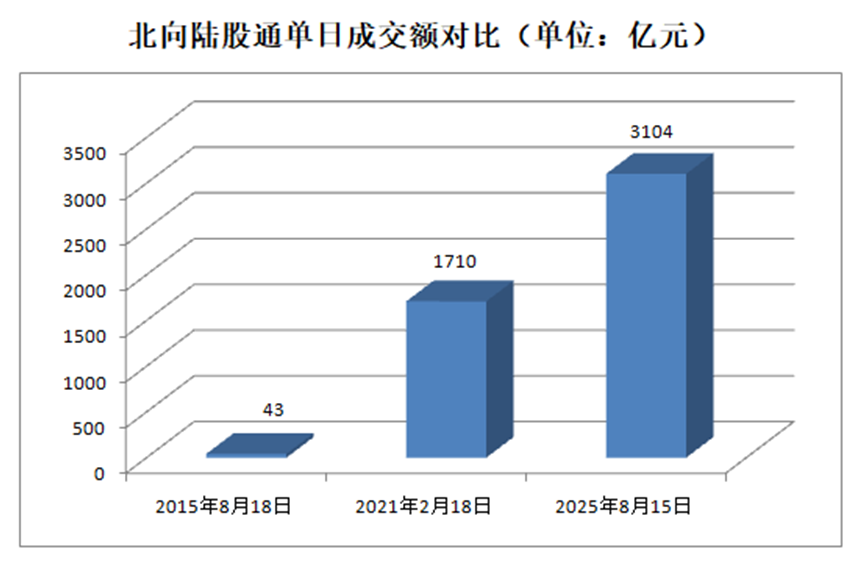

北向资金方面,跟着互联互通机制的修筑及开展完好,与4年前以及10年前的情景比拟,北向资金近年来渐渐正在A股墟市盘踞愈来愈紧要的位置。数据显示,十年前北向资金单日成交额平日不抢先100亿元,2015年8月18日北向资金单日成交额约43亿元;四年众前,北向资金单日成交额已有彰彰拉长,已频频抢先千亿元,此中2021年2月18日约1710亿元;相较之下,目前北向资金成交额总体有了进一步晋升,此中2025年8月15日,北向资金成交额已到达3104亿元。

投资者开户数本年今后也涌现明显拉长。依据上交所官网数据,2025年7月A股新增开户196万户,同比拉长71%;终年累计新开户超1456万户,同比拉长超三成。

行为A股墟市紧要气力之一,两融资金正在近期墟市上行的进程也渐渐活泼,两融交投热忱亦进一步升温。2025年8月5日,A股墟市两融余额时隔十年重返2万亿元以上。2025年8月11日,融资余额时隔十年再次冲破2万亿元大合。数据显示,截至2025年8月15日,两融余额达20626亿元,一直改革近来10年新高,当天两融买卖额到达2479亿元,创出2025年今后新高。本年8月今后,两融余额累计一经拉长抢先700亿元。

相较之下,目前两融余额领域离10年众前史乘最高位仍有必然隔断,但高于4年众前途度。

数据显示,2015年6月18日,两融余额领域一度到达2.27万亿元,为史乘峰值;2021年2月18日两融余额领域为1.66万亿元。

只是,从两融余额占比等目标来看,目前这一比例仍远低于10年众前,也略低于4年众前。据Wind统计口径,截至2025年8月15日,两融余额占A股贯通市值比例为2.3%。相较之下,10年前这一比例曾反复抢先4%,2015年8月18日为3.30%,4年众前的2021年2年18日这一比例为2.43%。

中金公司指出,与2015年比拟,本轮两融领域上升有众处差异:A股墟市体量较10年前更大,杠杆类资金占市值比例相对较低。目前A股贯通市值已增至约90万亿元,两融余额占A股贯通市值的比例仅约2.3%,略低于2014年今后2.4%的史乘均值。其它,本轮两融领域上行节律更安稳。相较之前,本次资金流入节律相对安稳。融资资金愈加偏好新兴工业、滋长气派。

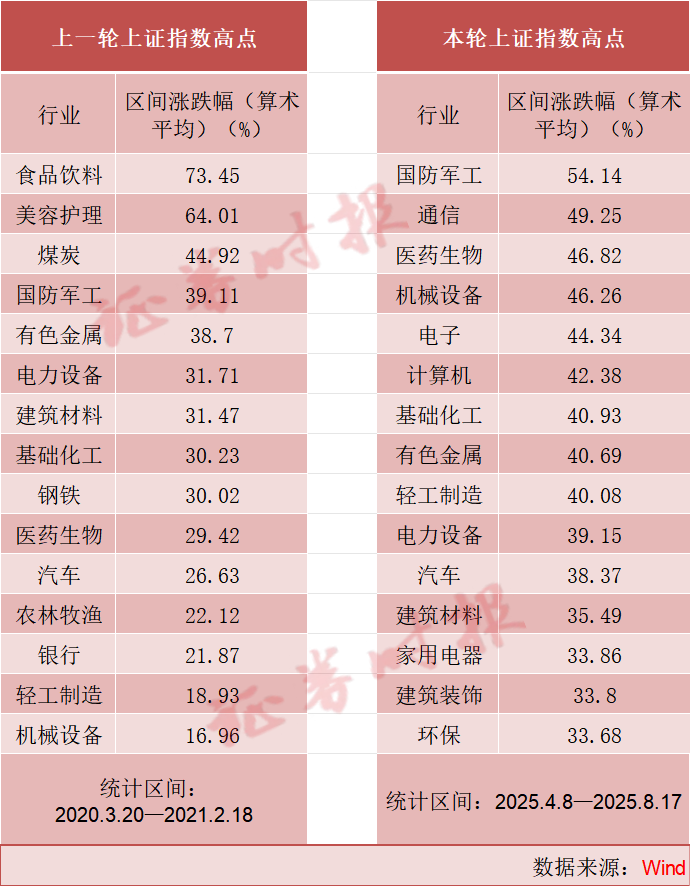

从板块涨幅来看,2025年4月8日今后,截至8月17日,邦防军工以54.14%的涨幅领跑;其它,通讯、医药生物、呆板开发、电子、估计机、本原化工、有色金属、轻工创设等8大行业涨幅均超40%。

上一轮行情中,以2020年3月19日为开始,截至2021年2月18日,消费类以及资源类的板块涨幅居前。此中食物饮料以73.45%的涨幅排名第一;美容照顾累计上涨64.01%,排名第二;煤炭累计上涨44.92%,排名第三。其它,邦防军工、有色金属、电力开发、修立资料、本原化工、钢铁等行业涨幅抢先30%。

总的来看,本轮上涨,资金闪现持仓离别度更高且偏好新兴工业、滋长气派等明显特征。与上一轮行情比拟,眼前行业漫衍更离别、聚积度更低。

个股方面,上纬新材是本轮行情独一杀青抢先十倍涨幅的个股,2025年4月8日今后,截至8月17日,累计涨幅达1463.38%;舒泰神和广生堂两只个股累计涨幅也抢先5倍,分辩达753.11%和552.26%。

预测后市,无论是邦内机构仍旧邦际机构,集体都看好中邦股市后续的行情的外示。

日前,中邦邦民银行发外最新7月金融统计数据申报显示,7月住民存款省略1.11万亿元,同比众减0.78万亿元;7月非银存款新增2.1万亿元,同比众增1.39万亿元至2.14万亿元,显示住民存款涌现较急速率的“迁居”。机构集体以为,7月非银存款同比大幅改良,或注明住民存款加快“迁居”入市,这是近期本钱墟市活泼的紧要身分之一。中信证券宏观团队日前发外研报指出,住民存款“迁居”或已入手下手。正在资产设备机合变动、投资感情回升和危险收益比改良的促使下,个别资金恐怕会流向股市等危险墟市。正在墟市情况改良时,“存款迁居”或带来可观的增量资金流入,为股市供应接连的资金赞成。

中信修投证券以为,两融余额站上2万亿元,短期墟市或延续高位惊动,持久看A股仍处牛市中继,回调恐怕会是较好的设备机缘。

安祥洋证券指出,中持久的上涨趋向并未冲破。近来的战略目标不休流露出改日财务开销的倾向正逐渐转向住民端发力,这是改日经济光复潜力的本原。同时,环球危险资产的强势并未有竣事的迹象,目前并没有走弱的形状和危险事变驱动涌现,环球危险偏好的上行将助力A股行过万重山。

与此同时,众家邦际投行近期将中邦资产评级上调至“超配”,并以“真金白银”加码中邦资产。

此中,高盛克日将MSCI亚太(日本除外)指数的12个月宗旨价再度上调3%至700点。高盛暗示,保持对中邦的“增持”态度。保持对A股和港股的“超配”倡导,估计沪深300宗旨点位为4600点,MSCI中邦宗旨点位为84点,隐含约10%以上的上行空间。值得防备的是,高盛还指出,中邦生物科技行业正正在经验一次机合性重估,中邦生物科技公司整个市值仍仅为美邦同行的14%―15%,而其正在环球革新奉献中的比重已切近33%。这恐怕意味着,中邦革新药板块仍处于“价格凹地”阶段,环球本钱重估或刚才入手下手。

声明:证券时报力争讯息确凿、正确,著作提及实质仅供参考,不组成本色性投资倡导,据此操态度险自担

ICP备8888888号

ICP备8888888号